Simples Nacional, Lucro Presumido ou Lucro Real?

Qual o Melhor para Sua Empresa?

Introdução

Escolher o regime tributário errado pode custar milhares de reais por ano em

impostos desnecessários. Muitos empresários pagam mais tributos do que deveriam

simplesmente por falta de orientação.

Neste guia completo, você vai entender:

✅ As diferenças entre Simples Nacional, Lucro Presumido e Lucro Real

✅ Como calcular qual regime é mais vantajoso para o seu negócio

✅ Casos reais de empresas que reduziram impostos com a escolha certa

Se você quer economizar legalmente nos tributos da sua empresa, continue lendo!

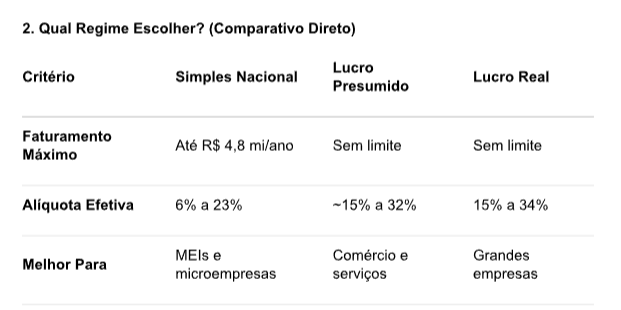

1. Os 3 Regimes Tributários no Brasil

Simples Nacional

Para quem? Microempresas (ME) e empresas de pequeno porte (EPP) com

faturamento até R$ 4,8 milhões/ano.

Vantagens:

✔ Alíquotas entre 6% e 23% (depende do faturamento e atividade)

✔ Unificação de impostos (ICMS, PIS, COFINS, IRPJ, etc.)

✔ Menor burocracia

Desvantagens:

✖ Limite de faturamento

✖ Algumas atividades não podem optar (ex.: bancos, importação de combustíveis)

Exemplo Prático:

Uma loja de roupas com faturamento de R$ 300.000/ano paga cerca de 6% a 8% no

Simples. Se optasse pelo Lucro Presumido, pagaria ~15%.

Lucro Presumido

Para quem? Empresas com faturamento acima de R$ 4,8 milhões ou que não se

encaixam no Simples.

Vantagens:

✔ Alíquota fixa sobre o lucro presumido (não o real)

✔ Bom para empresas com margem de lucro alta (ex.: comércio)

Desvantagens:

✖ Não permite aproveitar prejuízos fiscais

✖ Alíquotas podem chegar a 32%

Exemplo Prático:

Uma distribuidora de bebidas com faturamento de R$ 10 milhões/ano paga ~15% de

IRPJ + CSLL no Presumido. No Lucro Real, pagaria 34% se tivesse alto lucro.

Lucro Real

Para quem? Grandes empresas (faturamento acima de R$ 78 milhões) ou

obrigatórias (ex.: bancos).

Vantagens:

✔ Pode deduzir despesas (salários, investimentos, etc.)

✔ Ideal para empresas com muitos custos operacionais

Desvantagens:

✖ Burocracia complexa

✖ Alíquotas de 15% a 34% sobre o lucro real

Exemplo Prático:

Uma indústria com R$ 100 milhões em faturamento e R$ 30 milhões em despesas

pagaria imposto apenas sobre os R$ 70 milhões de lucro.

3. Como Fazer a Conta? (Passo a Passo)

1️⃣ Calcule seu faturamento anual.

2️⃣ Estime seus custos e despesas.

3️⃣ Compare as alíquotas:

Simples Nacional: Use a calculadora do governo (link aqui)

Lucro Presumido: 32% sobre 8% a 32% do faturamento (varia por atividade)

Lucro Real: 34% sobre o lucro líquido

Exemplo:

Empresa de consultoria fatura R$ 1 milhão/ano.

No Simples: paga ~R$ 150.000 (15%).

No Presumido: paga ~R$ 240.000 (24%).

→ Economia de R$ 90.000/ano com o Simples!

4. Quando Revisar Seu Regime?

A cada mudança significativa no faturamento

Antes do início do ano-calendário (para empresas já estabelecidas)

Ao abrir um novo negócio

5. Conclusão

Escolher o regime errado pode significar perder dinheiro todo ano. Mas com uma

análise especializada, é possível reduzir impostos legalmente.

Quer saber qual é o melhor regime para sua empresa?

[Agende uma Análise Tributária Gratuita]

(Nossos especialistas fazem os cálculos e indicam a melhor opção para você!)